Entenda a alta da taxa de juros no Brasil e no mundo

Conforme já era esperado pelo mercado, no dia 15 de junho o Comitê de Política Monetária do Banco Central (Copom) elevou a taxa de juros no Brasil de 12,75% para 13,25% ao ano. Dessa forma, a Selic completa onze altas consecutivas e atinge seu maior patamar desde 2016.

Nos EUA, o Índice de Preços ao Consumidor (CPI) de 12 meses registrou a maior alta em 40 anos. O Fed elevou a taxa de juros em 0,75%, para uma faixa de 1,5% a 1,75%.

A fim de entender as razões da alta da taxa de juros no Brasil e no exterior, e também os seus efeitos econômicos, conversamos com Ricardo Bicudo, mestre em economia e sócio da gestora independente Journey Capital. Confira as opiniões do especialista no decorrer do artigo!

Por que a taxa de juros no Brasil está subindo?

A alta da taxa de juros no Brasil e no exterior é decorrente da disparada da inflação. Embora cada país tenha suas particularidades, a pressão inflacionária também tem causas comuns. A pandemia, por exemplo, forçou os governos e bancos centrais a implementarem pacotes fiscais e monetários para evitar falências e desemprego.

Ao mesmo tempo, houve aumento de custos no processo de recuperação econômica, já que os preços de diversas commodities dispararam, em especial o petróleo e os alimentos. Assim, oferta e demanda entraram em desequilíbrio e os preços foram pressionados.

Com o propósito de conter a inflação, o Banco Central alterou a política monetária subindo a taxa de juros no Brasil. Essa decisão afeta os preços e diminui o consumo e os investimentos das famílias e empresas brasileiras. Dessa forma, a queda na demanda por bens e serviços tende a reduzir a inflação.

“A inflação parece ter atingido seu pico. Contudo, a dúvida é saber quanto tempo levará para efetivamente reduzir-se em direção à meta. Bem como o impacto na atividade econômica que a alta de juros prolongada causará”, analisa Bicudo.

Saiba mais:

Selic e inflação: entenda de uma vez por todas a relação entre elas!

Fed e BCE combatem a inflação

Nos EUA, esperava-se uma desaceleração da inflação em maio, o que não aconteceu. Além disso, tanto o núcleo da inflação como as expectativas de longo prazo se elevaram, preocupando o Fed.

“Além de subir os juros, se for preciso o Fed pode acelerar a redução do seu balanço, o que pode aumentar ainda mais a volatilidade. A inflação pode ficar alta por mais tempo devido à guerra entre Rússia e Ucrânia e a elevada poupança dos consumidores, que também ficam menos reativos à subida dos juros”, afirma o sócio da Journey Capital.

Na Europa, a presidente do Banco Central Europeu, Christine Lagarde, já sinalizou que em julho a taxa de juros da zona do euro pode subir para conter a inflação, com possibilidade de novo aumento em setembro. Desde 2013, a taxa de juros é de 0,5% ao ano, e deve subir 0,25%.

“O mercado de trabalho europeu não está tão aquecido como o americano. Mas, de outro lado, a questão geopolítica e a dependência do gás e petróleo russos trazem ameaças reais de estagflação”, pontua Bicudo.

O mestre em economia afirma ainda que o “BCE acaba sendo menos hawkish que o Fed”. Ou seja, adota conduta mais sensível às alterações de níveis de preços na política monetária, visando a manutenção da taxa de inflação dentro da meta estipulada.

“Entretanto, esta estratégia ajuda a depreciar ainda mais o euro, o que também eleva a inflação”, diz.

Saiba mais:

Qual a projeção da inflação e da taxa de juros no Brasil?

No Brasil, o mercado foi surpreendido por números melhores de arrecadação federal e de crescimento econômico, com o desemprego caindo para o menor nível desde 2016. Com isso, a Journey Capital estima o PIB brasileiro em 1,5% em 2022. Segundo a gestora, o desafio agora é o crescimento em 2023 e 2024, com as altas da taxa de juros no Brasil que se farão sentir a partir do 2º semestre.

Sobre a inflação, Bicudo entende que “a baixa no último IPCA deveu-se a fatores não reativos à política monetária, como commodities e energia elétrica, enquanto os serviços seguiram pressionando”. Além disso, destaca que o projeto de lei do ICMS pode afetar a inflação em 2023.

Confira:

6 investimentos atrelados à inflação para se proteger da alta do IPCA

Como o BC já comunicou que prefere ajustar a duração do ciclo em detrimento à intensidade da taxa, a Journey Capital vê a Selic mais alta por mais tempo, mas em patamar não muito diferente da taxa atual. “Nossa visão é de Selic em 13,75% no final de 2022”, opina o sócio da gestora.

Nos EUA e na UE, mais inflação

A economia norte-americana já mostra sinais de desaceleração, com queda das vendas no varejo e o índice de gerentes de compras (PMI) perdendo vigor. Apesar disso, o consumo das famílias ainda se mostra forte, e o mercado de trabalho segue aquecido, dificultando a queda da inflação.

“O mercado, atualmente, precifica juros em 3,41% em 2023, mas seguimos achando que a taxa será ainda maior. Assim, nossa maior preocupação fica para 2023 e 2024, quando não enxergamos convergência inflacionária sem um ajuste mais custoso da economia”, analisa Bicudo.

“Vemos o cenário à frente reservando mais altas também na inflação, com o núcleo do PCE [Índice de Preços para Gastos de Consumo Pessoal] indo além dos 2,7% estimados pelo FED para 2023”, avalia.

Na Europa, a avaliação da Journey Capital é de que a inflação também deve subir mais, com as sanções ao petróleo russo e a Gazprom anunciando unilateralmente cortes no fornecimento de gás natural via gasodutos. O corte de gás já impacta fortemente a Alemanha, que em maio registrou inflação de 7,9%, a mais alta em quase 50 anos.

“Por lá, parece ser o início de uma recessão. Na nossa visão, os juros devem subir além do precificado até 2023 (2,2%). Medidas de estímulo econômico virão por política fiscal expansionista. Vemos o BCE dando preferência a medidas de apoio a setores e países específicos, ao invés de uma liquidez ampla e geral”, afirma Bicudo.

Se nos EUA e na UE a inflação e os juros dominam a discussão econômica, na China, a preocupação é com a desaceleração econômica. A meta de crescimento chinesa de 5,5% do PIB em 2022 “é muito difícil de ser atingida sem pesados programas de estímulos fiscais e monetários que devem ser anunciados”, prevê o economista.

Qual o impacto dos juros altos nos mercados de capitais?

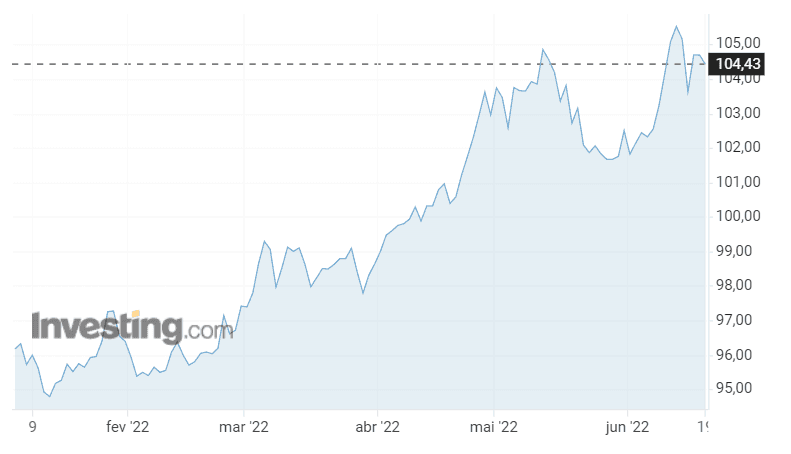

No cenário atual de alta da taxa de juros no Brasil e no mundo, há um redirecionamento do fluxo financeiro em direção aos EUA. O índice DXY, que mede a variação do dólar, desde abril vem atingindo as maiores altas em 20 anos, reforçando o poder da moeda ao redor do mundo. Além disso, a Journey Capital destaca que “os títulos americanos são tidos como livres de risco e balizam os juros no mundo todo.”

“Antevemos uma abertura nos spreads de crédito globalmente. Finalmente, juros mais elevados reduzem o valor das empresas, principalmente daquelas que baseavam seu valor em crescimento robusto e juros baixos”, explica Bicudo.

Com uma recessão em potencial à frente e aumento dos custos financeiros, “os ganhos esperados pelas empresas ficam prejudicados, reduzindo ainda mais o valuation das mesmas. A alocação e realocação dos portfólios neste momento não é trivial”, diz.

Com a alta da taxa de juros no Brasil e nos EUA, onde investir?

A alta da taxa de juros no Brasil favorece a renda fixa. Títulos atrelados à Selic ou ao CDI (Certificado de Depósito Interbancário) são recomendados, bem como CDBs (Certificados de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio), que são atrelados ao CDI quando são pós-fixados.

Leia mais:

“A renda fixa no Brasil está simplesmente começando”

Da mesma forma que os títulos do Tesouro Direto são beneficiados pela Selic de 13,25%, os fundos de renda fixa, sejam os simples ou os referenciados, também se tornam mais vantajosos.

Igualmente os ETFs de renda fixa, com a vantagem de ainda terem taxas de administração menores e serem tributados com alíquota de 15% sobre os rendimentos, seja qual for o prazo da aplicação.

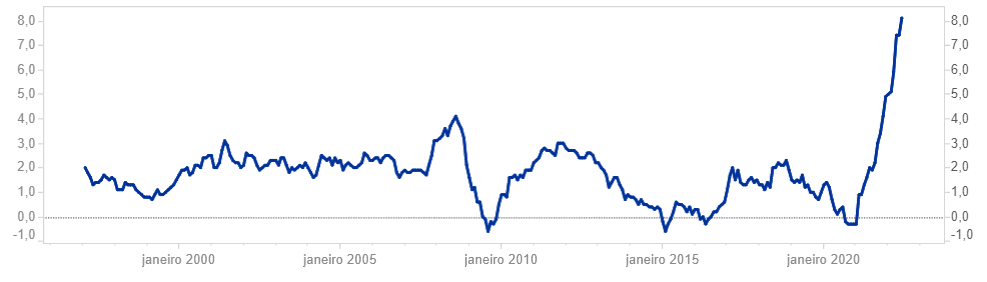

Juros reais: Brasil no topo

O Brasil atualmente é o país com os maiores juros reais do mundo, apontou um levantamento da gestora Infinity Asset. Vale lembrar que a taxa real é o juro nominal com o desconto da inflação, portanto, indica se de fato um investimento trouxe ganhos acima da inflação.

Com a Selic a 13,25% ao ano, a taxa real de juros chega a 8,10% ao ano, colocando o Brasil à frente do México, com 4,48%, e da Colômbia, 4,47%.

Na prática, o que isso significa? Na visão da Journey Capital, a inflação seguirá mais elevada que o esperado não só no Brasil, mas no mundo todo. Desta forma, a gestora recomenda investimentos que protejam o poder de compra do investidor.

“No Brasil isto pode ser feito pelos investimentos em NTN-B, que pagam inflação mais juros reais elevados. Para se ter uma ideia, os juros reais dos papéis do tesouro americano são negativos até 10 anos de vencimento e negativos em prazos ainda maiores na Alemanha”, compara Bicudo.

Com alta volatilidade na renda variável e taxas de juros reais atrativas na renda fixa – que ainda conta com baixo risco e liquidez, a escolha de ativos é mais fácil para os investidores conservadores. Mas e quanto aos mais agressivos?

“Os investidores mais agressivos podem combinar debêntures de infraestrutura com posições em bolsa, de empresas que se encontrem com preços muito descontados em relação ao seu valor intrínseco e, preferencialmente, em setores com capacidade de repasse da inflação”, finaliza o economista.

Saiba mais:

Controle seus ativos de renda fixa através do Gorila

Com a inflação e os juros nas alturas, a renda fixa volta a ser uma ótima alternativa para investir seu dinheiro com segurança. Baixe o app do Gorila e acompanhe a rentabilidade dos seus ativos com praticidade!

E siga nossas redes sociais para ficar por dentro dos principais temas do mercado: Facebook, Instagram, Twitter, LinkedIn e Telegram!