Dividendos da Petrobras: uma aula de finanças corporativas

Na última 5ª feira, a Petrobras anunciou seus resultados relativos ao 4T23 e, portanto, ao ano de 2023 como um todo.

Logo após a divulgação, os ADRs da empresa negociados em Nova Iorque passaram a registrar forte queda.

Na 6ª feira, as ações da Petrobras abriram em queda de mais de 12% na B3.

A forte queda não foi causada pelo resultado em si, mas sim pela informação de que a empresa não iria distribuir dividendos extraordinários, que eram esperados pelo mercado.

Existem algumas razões para a reação negativa do mercado.

No passado, administração da empresa havia sinalizado que dividendos extraordinários seriam anunciados quando da divulgação de resultado de fechamento do ano;

Com isso, a expectativa de consenso era de que algo ao redor de US$3,0 bilhões em dividendos extraordinários seriam anunciados;

Ao mesmo tempo, durante 2023, integrantes do governo sugeriram que a empresa deveria reduzir sua distribuição de dividendos.

Com isso em mente, a decisão de não distribuir dividendos extraordinários passou a impressão de que possa ter havido alguma influência política.

A decisão sobre distribuição de proventos da Petrobras joga luz sobre algumas das principais decisões de finanças corporativas de uma empresa.

1ª. Questão: Distribuir ou reter o fluxo de caixa livre gerado pela empresa?

Essa decisão é parte da atividade de alocação de capital de qualquer empresa.

O(a) CEO e a diretoria fazem uma proposta de alocação de capital para o Conselho de Administração onde sugerem como os recursos serão alocados.

Os principais destinos dos recursos são: investimentos, fusões e aquisições, redução de alavancagem, distribuição de dividendos e recompra de ações.

Voltando à decisão da Petrobras…

Não vejo como problema a decisão de não distribuir dividendos extraordinários SE esses recursos forem usados em projetos cujo retorno seja maior que o custo de capital da empresa.

Se o mercado desconfia que os recursos serão mal-usados, aí sim pode haver um motivo racional para a reação negativa das ações da empresa.

A redução do montante de dividendos por si só não deveria ocasionar queda tão forte das ações.

2ª Questão: Qual a origem dos dividendos; lucro líquido ou geração do fluxo de caixa livre para o acionista?

Do ponto de visto regulatório, o dividendo sai do lucro líquido e da reserva.

Do ponto de vista gerencial e prático, sai da geração de fluxo de caixa livre para o acionista.

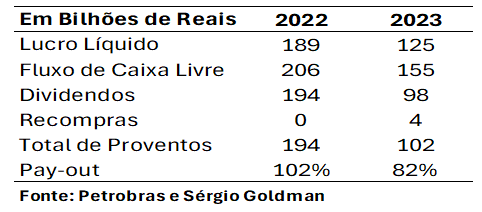

Vejam só:

O pay-out (dividendos mais recompras) acima de 100% em 2022 é uma forte indicação de que a decisão do valor distribuído vem da geração do fluxo de caixa livre e não do lucro líquido.

Com a queda da geração do fluxo de caixa livre em 2023, a distribuição de dividendos acabou sendo reduzida.

Portanto:

Redução de dividendos por si só não é o fim do mundo…

Entretanto, se o investidor não está confortável com como os recursos reinvestidos serão utilizados, é melhor vender as ações (isso não se aplica à Petrobras especificamente, mas sim a qualquer empresa).

Por outro lado, interferência política, que continuou sendo aventada desde a divulgação na 5ª feira, isso sim é motivo mais que relevante para fazer o preço da ação despencar.

Leia também:

Peço licença para falarmos sério sobre crescimento econômico

Sobre o colunista

Sergio Goldman é colunista no Blog do Gorila e possui mais de 30 anos de experiência no mercado de capitais da América Latina com foco em Equity Research, Distribuição de Renda Variável e Wealth Management. Possui vasta experiência na venda de produtos de renda variável para investidores institucionais locais e estrangeiros, tendo trabalhado em instituições financeiras como Baring Securities, Bear Stearns, Santander, Unibanco e Safra. Desde junho de 2023 atua com gerenciamento de portfólios na Barra Peixe Investimentos. Entre 2019 e 2023 atuou como gestor do FIA Esh Prospera, e entre 2014 e 2016 contribuiu na coluna Palavra do Gestor do jornal Valor Econômico. Formado em Engenharia Eletrônica pela PUC-RJ, tem mestrado em administração na COPPEAD, escola de negócios da UFRJ.

Este artigo foi útil?

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.

Artigos Relacionados

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.