Conheça 5 opções de investimento para os filhos

SOUNDTRACK PARA OUVIR COM ESTE POST

Atualizado em 8 de agosto de 2022.

O Gorila resolveu dar uma mãozinha para quem já quer planejar fazer um investimento para os filhos. As dicas valem também para os que querem guardar uma graninha a longo prazo pensando nos netos, sobrinhos e afins.

Muitas pessoas podem lembrar que os pais costumavam abrir uma conta na caderneta de poupança já pensando no futuro da criança, não é mesmo? O dinheiro poderia então ser usado para pagar a faculdade, fazer um intercâmbio ou comprar um carro quando chegasse aos 18 anos.

É interessante dizer que dá para adquirir investimentos por meio de uma conta em nome da sua criança ou não. Geralmente, títulos públicos e previdência privada estão entre os investimentos mais recomendados quando quer fazer uma reserva para os pequenos.

Confira abaixo essa e outras 4 opções de investimento para os filhos:

1 – Poupança

A clássica poupança figura entre um dos mais tradicionais investimentos feitos pelos brasileiros. E quando um bebê vem a caminho ela pode ser uma opção para guardar mensalmente uma quantia para a criança.

A possibilidade de programar depósitos mensais automáticos pode ser um estímulo extra para poupar. Caso não tenha disciplina, tem até alguns desafios pela internet para estimular esse hábito. Confira desafios para poupar.

Se de um lado ela é isenta de Imposto de Renda e conta com garantia do FGC, de outro a rentabilidade da poupança é de apenas 70% da Selic mais a taxa referencial (TR). Vale lembrar que hoje a Taxa Selic está em 13,75% ao ano.

2 – Tesouro Direto

Outra opção de investimento para os filhos é aplicar no Tesouro Direto. Os títulos públicos consistem numa forma de empréstimo ao governo. Após o prazo fixado você receberá seu dinheiro acrescido de juros. Esse é um investimento de bairro risco assim como a poupança.

Existem alguns tipos de títulos que podem ser escolhidos de acordo com a estratégia e prazo.

Tesouro Selic: títulos cujos rendimentos variam de acordo com a Taxa Selic;

Tesouro Prefixado: títulos com taxa de juros fixada no momento da compra;

Tesouro IPCA+: tem sua taxa de juros variável, vinculada à variação do IPCA.

3 – Fundos de investimento

Funcionando como uma espécie de condomínio, nos fundos de investimentos as pessoas aplicam sua grana e um gestor especializado é que escolhe os papéis para comprar. Há opções como fundo de investimento de renda fixa, de ações e multimercados.

É preciso definir a estratégia e acompanhar a rentabilidade ao longo do tempo para fazer algum ajuste, quando necessário no investimento para os filhos.

No geral, tente economizar nem que seja R$ 100 por mês. Pode parecer pouco no início, mas o acumulado vai se tornar uma boa quantia. Ah, e depois pense que entra em ação o poder dos juros compostos no longo prazo.

Saiba mais:

Conheça 5 opções de investimento para aposentadoria

4 – CDB

CDB é a sigla para Certificado de Depósito Bancário. Ele é uma forma de empréstimo do dinheiro de pessoas físicas aos bancos. Na maioria das vezes o juros do CDB são pós-fixados, ou seja, eles mudam de acordo com a variação de uma taxa.

A rentabilidade dos títulos está atrelada à taxa CDI, que é calculada a partir de uma média entre todas as taxas de negociação utilizadas pelos bancos ao longo de cada dia. Uma vantagem é que o CDB pode ser feito diretamente com seu banco.

Leia também:

Reserva de emergência: onde investir? Conheça as 5 melhores opções!

5 – Previdência privada

Quando se fala em previdência privada logo vem a mente aposentadoria, não é mesmo? Porém, vários bancos contam com planos de previdência voltados para o público infantil. Dá, inclusive, para programar investimentos mensais automáticos.

Há várias opções de resgate dos recursos, como por exemplo a possibilidade de sacar tudo de uma vez. Isso pode ser bem útil quando o filho completar 18 anos.

Existem dois planos de previdência privada: PGBL e VGBL. A diferença entre eles é que no Plano Gerador de Benefício Livre (PGBL), é possível deduzir as contribuições da base de cálculo do imposto de renda na declaração de ajuste anual. Veja mais detalhes sobre os tipos de Previdência Privada.

O Gorila alerta que alguns planos têm carências ou estabelecem multas em caso de resgate antes do tempo. Por isso fique atento porque caso tire o dinheiro antes do prazo pode comprometer a rentabilidade do investimento.

Bônus: Planejamento

Para ter um futuro mais tranquilo o importante é pensar que não precisa esperar ter muito dinheiro sobrando. Se tiver a disciplina de investir um pouquinho todos os meses durante a infância e adolescência do seu filho ele terá uma boa quantia quanto completar a maioridade.

Isso dá uma forcinha para realizar algum sonho dele e você terá um pouco mais de tranquilidade. É preciso pensar a longo prazo. Quando não nos damos conta o tempo passa voando e as crianças crescem.

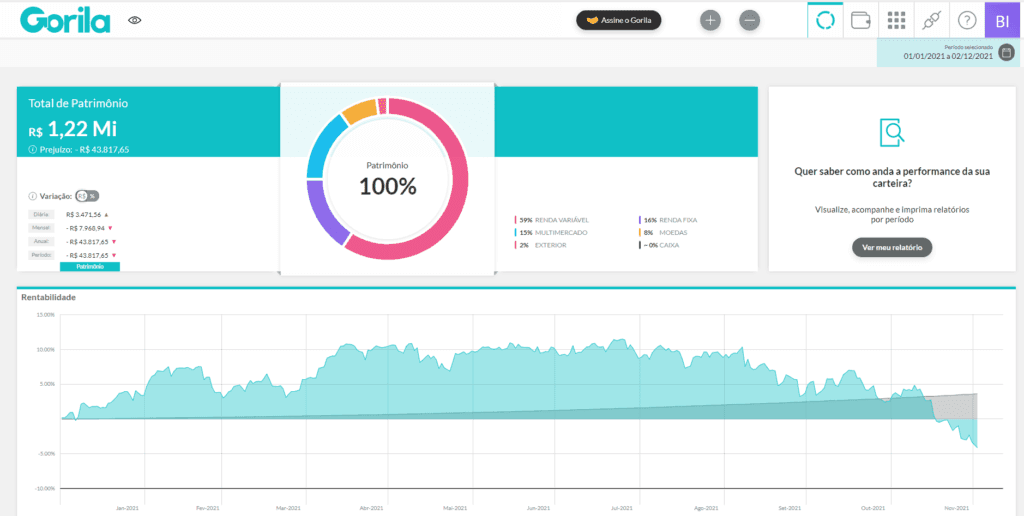

Controle seus investimentos através do Gorila

Depois de escolher seus investimentos, o Gorila te ajuda a acompanhar a rentabilidade dos seus ativos de um jeito simples e descomplicado. Veja a evolução do seu patrimônio através de gráficos intuitivos e relatório completo!

Curtiu o artigo?

Aproveita para compartilhar este artigo com os amigos que estejam precisando dessa forcinha para planejar o futuro dos filhos. Já conhece nossas redes sociais? É só seguir o Gorila no Instagram, Facebook, Twitter, LinkedIn e Telegram.