Tesouro IPCA sem mistérios: descubra como funciona esse investimento

O Tesouro IPCA é um dos títulos de renda fixa do Tesouro Direto. Seu rendimento está atrelado ao principal índice de inflação do país: o IPCA.

Para saber mais sobre como esse investimento funciona, não deixe de conferir o nosso artigo sobre como investir no Tesouro Direto.

Quer entender mais sobre esse investimento atrelado à inflação e descobrir se ele é bom para você? Continue lendo!

O Tesouro IPCA é um dos títulos do Tesouro Direto. Mas o que isso quer dizer?

O Tesouro Direto é um programa do governo que permite que pessoas físicas comprem títulos públicos. Na prática, ao comprar um título, você empresta dinheiro para o governo e recebe o valor aplicado com juros. Os juros recebidos são o rendimento do título.

O programa conta com diversos títulos à venda. Além do Tesouro IPCA, outros dois são bastante populares: o Tesouro Prefixado e o Tesouro Selic. Mas, como já adiantamos, exploraremos o Tesouro IPCA neste texto.

O que é Tesouro IPCA?

O Tesouro IPCA é o título do Tesouro Direto cujo rendimento está atrelado à inflação somado a uma taxa fixa. Isso faz dele um título híbrido, pois a sua remuneração é pós-fixada e pré-fixada. Confuso? Calma que a gente te explica!

Uma rentabilidade pré-fixada tem seu valor definido no momento da compra do título. Isso é, ao adquirir o título, você já sabe a porcentagem de juros que irá receber no vencimento da dívida.

Já na rentabilidade pós-fixada não há o valor do rendimento que será recebido. Esse tipo de rentabilidade é atrelada a um indexador financeiro e varia conforme o desempenho desse indicador. Logo, só se sabe o rendimento total no dia do vencimento do título.

O Tesouro IPCA é um título híbrido porque uma porcentagem do rendimento é estabelecida no momento da compra e a outra parte do rendimento é atrelada ao IPCA – indicador que mede a inflação no Brasil.

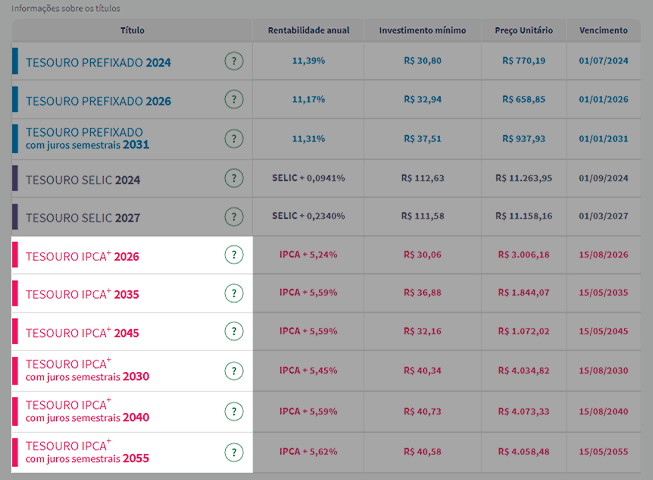

Para ficar fácil de entender, vamos dar uma olhada no site do Tesouro Direto:

Como podemos ver, na coluna “Rentabilidade Anual”, os títulos do tipo Tesouro IPCA são compostos pelo IPCA mais uma porcentagem. O “+” no nome do título representa justamente essa rentabilidade fixa.

Tomemos como exemplo o título Tesouro IPCA+2026. A rentabilidade desse título será a variação do IPCA acumulada até 2026 + 5,24% do valor aplicado inicialmente.

Faça a lição de casa antes de investir:

- Entenda o que é IPCA e outros indexadores econômicos

- Fique por dentro da relação entre a inflação e a taxa de juros

Tipos de Tesouro IPCA

Se olharmos para a imagem anterior, veremos que os títulos Tesouro IPCA podem ser divididos entre os sem e os com juros semestrais.

Em ambos os casos, a rentabilidade é calculada através de uma taxa fixa e a variação da inflação. A diferença entre essas categorias é a seguinte:

Tesouro IPCA com juros semestrais: o pagamento dos juros é antecipado, sendo feito duas vezes ao ano.

Tesouro IPCA sem juros semestrais: o pagamento dos juros só é feito após o vencimento.

É importante ressaltar que no pagamento do título com juros semestrais o Imposto de Renda incide sobre cada recebimento.

No geral, para quem não precisa do dinheiro semestralmente, é recomendado optar pelo Tesouro IPCA sem juros semestrais.

Como investir no Tesouro IPCA?

Qualquer um pode investir no Tesouro IPCA. Para fazer isso, você precisa se cadastrar numa instituição financeira habilitada – que pode ser um banco ou corretora de valores – e comprar o título por lá.

Para se ter ideia, as vendas do Tesouro Direto atingiram R$ 3,2 bilhões em 2021 e os resgates ultrapassaram R$ 1,6 bilhão. Os títulos mais procurados pelos investidores foram o Tesouro Selic (57,6%) e os próprios títulos do Tesouro IPCA+ (32,2%).

Taxas e impostos do Tesouro IPCA

Três tributações incidem no Tesouro IPCA e são cobradas direto na instituição financeira:

Imposto de Renda: incide de forma regressiva, isto é, quanto mais tempo você deixar o dinheiro aplicado, menor a alíquota cobrada, seguindo o seguinte esquema:

- Até 180 dias: 22,5%;

- Entre 181 e 360 dias: 20%;

- Entre 361 e 720 dias: 17,5%;

- Acima de 720 dias: 15%.

O Imposto de Renda é descontado no vencimento a menos que você opte pelo título de pagamento semestral, como dissemos anteriormente. Vale ressaltar que o valor é descontado sobre os rendimentos e não sobre a aplicação.

IOF: caso você resgate o dinheiro nos primeiros 30 dias de aplicação, terá de pagar o Imposto sobre Operações Financeiras (IOF), que também segue uma tabela regressiva.

Taxa de custódia da B3: a bolsa cobra uma taxa de custódia de 0,20% ao ano para cuidar do título.

Saiba mais:

9 taxas de investimentos que você precisa conhecer antes de investir

Quando posso resgatar o Tesouro IPCA?

O Tesouro Direto garante a recompra dos títulos ofertados. Isso significa que você pode vender seu título a qualquer momento, antes do vencimento, desde que a comercialização seja feita em dias úteis, das 9h às 18h30.

Porém, o resgate antes do vencimento não garante que você receberá a mesma quantia que você aplicou. Isso ocorre devido à marcação a mercado.

A marcação a mercado é o conceito que define a variação dos ativos de renda fixa. Ela nada mais é do que o preço de venda desses produtos. E é importante ressaltar que o valor estabelecido na marcação a mercado só vale para produtos de renda fixa vendidos antes do vencimento.

O preço de marcação a mercado muda diariamente influenciado por fatores econômicos, demanda dos investidores e valor de outros títulos que são emitidos.

Por causa dessa variação, pode ser que ao decidir vender o Tesouro IPCA, na marcação a mercado, ele esteja valendo menos do que quando valia no dia da aplicação. Nesse caso, o investidor sai no prejuízo. O contrário também pode acontecer: o investidor pode vender o título por um valor superior ao montante aplicado e sair no lucro.

Entretanto, se o investidor carregar o título até a data de vencimento, a marcação a mercado não interfere e ele recebe o valor integral aplicado acrescido dos rendimentos obtidos através dos juros.

Vantagens e desvantagens de investir no Tesouro IPCA

Algumas das poucas desvantagens do Tesouro IPCA são a baixa rentabilidade, quando comparado a outras aplicações, e o risco de perda de dinheiro caso o resgate seja feito antes do vencimento.

Já as vantagens são diversas. A primeira delas é a segurança: investimentos no Tesouro Direto são os mais seguros que existem. O baixo valor de compra também é atrativo, já que com cerca de R$ 30,00 é possível fazer a aquisição.

Além disso, o grande atrativo do Tesouro IPCA é que ele faz com que o investidor tenha uma rentabilidade real. Isso porque ele acompanha o IPCA, de modo que o rendimento nunca está abaixo da inflação, preservando, assim, o poder de compra.

Você precisa saber:

Rentabilidade real dos investimentos: aprenda o que é e como calcular

Invista melhor com o Gorila!

Você sabia que a diversificação é uma das melhores estratégias para investir de forma segura? Para equilibrar os riscos, o ideal é aplicar em diversos tipos de investimentos e nunca colocar todos os ovos numa única cesta.

Mas o que fazer para acompanhar a rentabilidade de títulos do Tesouro, CDBs, ações, fundos, ETFs e muitos outros produtos? Bom, se você não sabe a resposta dessa pergunta é porque o Gorila ainda não faz parte da sua vida.

Somos uma plataforma onde você pode consolidar todos os seus investimentos em um único lugar. E, através dos melhores relatórios, você acompanha como sua carteira está performando.

Acesse o site ou baixe nosso app na Google Play Store ou App Store para ter uma visão completa do seu portfólio!

Curtiu? Siga também as nossas redes sociais para aprender mais conceitos do mercado e ficar por dentro das principais novidades: Instagram, Facebook, Twitter, LinkedIn e Telegram.

*Texto escrito sob supervisão de Álvara Bianca.