A inflação em 2022 não se restringe apenas ao Brasil. Durante o início do ano, diversos bancos centrais ao redor do mundo, principalmente nas economias mais avançadas, já anunciavam seus planos e se preparavam para a retirada gradual dos estímulos injetados na economia à medida que os efeitos da pandemia eram atenuados. No entanto, o choque inflacionário observado este ano, com o aumento acelerado do nível dos preços, surpreendeu as autoridades monetárias globais, fazendo com que revisassem e antecipassem o início do processo de contração monetária.

Nos Estados Unidos, o Federal Reserve (Banco Central Americano) planejava inicialmente elevar a taxa de juros (Federal Funds Rate), que se encontrava em 0%, apenas a partir de 2023. A surpresa inflacionária, no entanto, fez com que a autoridade monetária redobrasse sua atenção à inflação e passasse a tratar o fenômeno como permanente e não mais temporário, antecipando o processo de retirada de estímulos da economia. Desde então, o Fed elevou a taxa de juros em cinco oportunidades consecutivas, além de acelerar a elevação para o maior ritmo desde 1994, e o mercado revisou suas projeções para até sete altas neste ano.

A inflação norte-americana, que já caminhava elevada, espantou o mercado em março, encontrando-se no patamar mais alto desde 1981. Os dados foram influenciados principalmente pela incerteza trazida pela guerra da Ucrânia, com os fortes riscos de interrupção de importantes cadeias produtivas no radar fazendo com que os preços dos combustíveis e alimentos disparassem. No mês, o CPI (Índice de Preços ao Consumidor) avançou 1,2% e, em um ano, acumulou alta de 8,5%, ambos os maiores resultados em quarenta anos. O item que mais contribuiu para a elevação foi o preço da gasolina, que avançou 18,3% em março, encarecendo também os preços da energia.

Assim como o CPI, o PCE, principal medida de inflação utilizada pelo Banco Central dos EUA na tomada de decisão sobre política monetária, também bateu recordes em março, puxado pelas commodities energéticas e agrícolas, e superou os maiores valores registrados desde 1978, aos 6,6%. Já para abril, a inflação medida pelo CPI desacelerou para 8,3% devido à estabilização dos preços dos combustíveis, que já reportam alta de 35,8% no ano, não obstante, se manteve elevada e acima das expectativas do mercado, com deterioração principalmente do núcleo. Em junho, a inflação norte-americana atingiu seu pico, ainda afetada pelos temores da guerra e aceleração do preço da gasolina, e registrou alta de 9,1% em 12 meses.

A inflação europeia, historicamente baixa, também tem batido consecutivos recordes ao longo do ano, fechando setembro em 10% no acumulado de 12 meses, maior resultado para toda a série histórica desde a incorporação do euro como moeda comum, em 1999. Enquanto a meta de inflação estipulada pelo Banco Central Europeu (BCE) gira em torno de 2%, a autoridade monetária iniciou a elevação dos juros apenas na reunião de julho, com alta surpreendente de 50 bps, enquanto seu programa de recompra de títulos chegou ao fim em junho. Em setembro, o BCE efetuou um novo aumento, de 75 bps dessa vez, em decisão sem precedentes, a fim de conter a escalada de preços no bloco do euro.

Os conflitos do leste europeu tiveram ainda mais impacto sobre as economias do continente, que são altamente dependentes das exportações russas, principalmente das commodities energéticas, petróleo e gás natural. Na comparação anual, a inflação de energia da Zona do Euro já atinge 44%. A cautela da autoridade monetária em elevar a taxa de juros também incide na preocupação de enfraquecer a atividade, já sensível com as consequências da guerra.

| País | Inflação acumulada em 12 meses (%) | Referência |

|---|

| Turquia | 85,51 | out/2022 |

| Argentina | 83 | set/2022 |

| Holanda | 14,3 | out/2022 |

| Rússia | 12,6 | out/2022 |

| Itália | 11,9 | out/2022 |

| Zona do Euro | 10,7 | out/2022 |

| Alemanha | 10,4 | out/2022 |

| Reino Unido | 10,1 | set/2022 |

| México | 8,41 | out/2022 |

| Estados Unidos | 7,7 | out/2022 |

| África do Sul | 7,5 | set/2022 |

| Cingapura | 7,5 | set/2022 |

| Índia | 7,41 | set/2022 |

| Espanha | 7,3 | out/2022 |

| Austrália | 7,3 | set/2022 |

| Canadá | 9,6 | set/2022 |

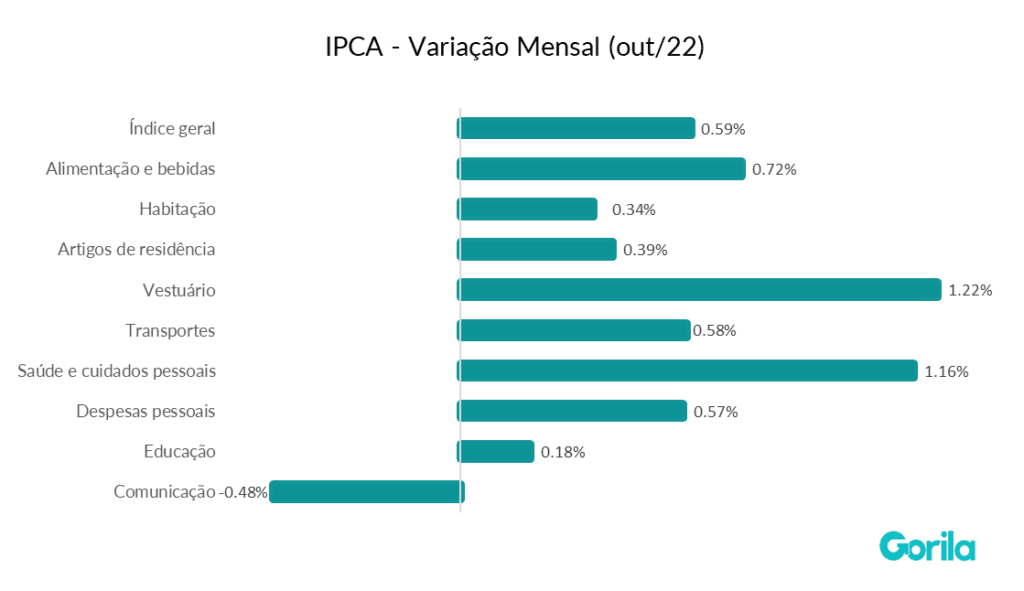

| Brasil | 6,47 | out/2022 |

| França | 6,2 | out/2022 |

| Indonésia | 5,71 | out/2022 |

| Coréia do Sul | 5,7 | out/2022 |

| Arábia Saudita | 3,1 | set/2022 |

| Suíça | 3 | out/2022 |

| Japão | 3 | set/2022 |

| China | 2,1 | out/2022 |