Perspectivas do mercado para 2023

As perspectivas para a economia em 2023 entram em evidência, à medida que o novo ano se aproxima, e traz consigo questionamentos dos investidores.

Acompanhe agora as principais projeções para a atividade, política fiscal, inflação e juros de para começar o próximo ano preparado.

Atividade

Os riscos de recessão global têm tomado conta dos mercados internacionais nos últimos meses, frente à atuação contracionista da política monetária das principais economias mundiais. Os sinais de esfriamento da economia já têm sido sentidos por diversos indicadores de atividade e devem se intensificar, à medida que os bancos centrais elevem ainda mais suas taxas básicas de juros.

Veja também: Vendas no varejo crescem 0,4% em outubro, segundo IBGE

A reabertura da economia chinesa neste final de ano gera um sentimento misto entre os investidores, que, embora se vejam otimistas com a retomada da demanda e produção da segunda maior economia do mundo, também temem o agravamento da pandemia no país, uma vez que pode ameaçar a cadeia de suprimentos global.

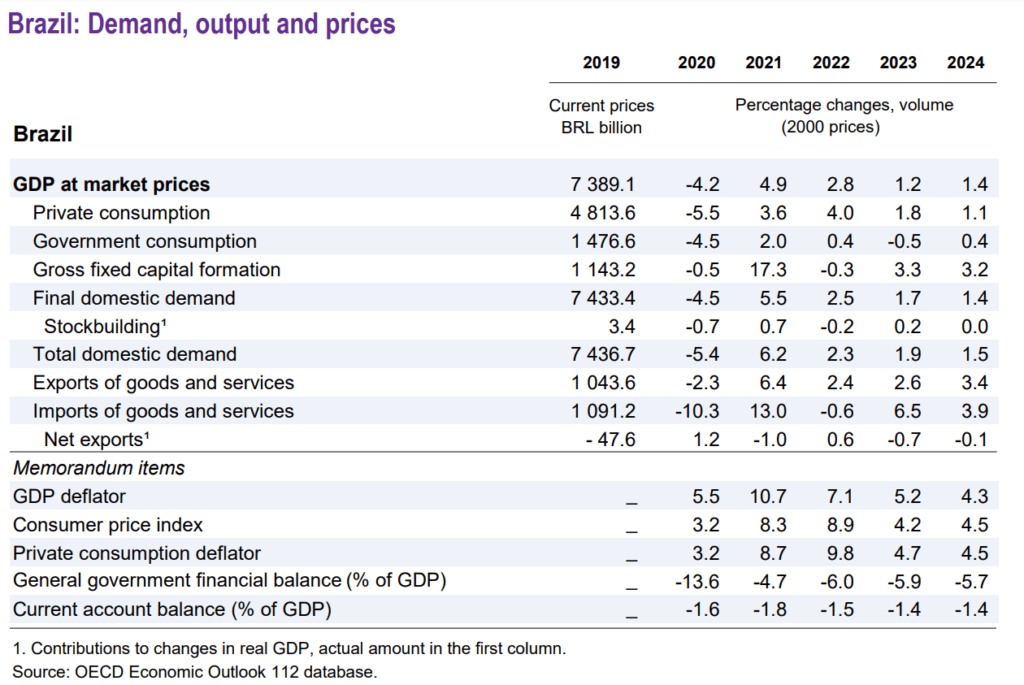

No Brasil, também é esperada uma desaceleração da atividade econômica para o próximo ano, com o último Relatório de Mercado Focus, que compila as principais projeções econômicas do país, apontando um crescimento de 0,79% do PIB em 2023, menor do que o projetado em janeiro de 2022, na qual a mediana era de crescimento de 1,7%.

Fonte: Relatório Focus de 23/12/22

No seu último relatório (novembro de 2022), a OCDE divulgou que sua previsão é de um avanço de 1,2% para o crescimento do PIB do Brasil em 2023, pouco menos da metade da projeção mundial (2,8%), diante da expectativa de queda relativa das exportações.

O Focus também projeta a Selic terminal em 12% a.a. e a inflação, medida pelo IPCA, em 5,23%, acima do limite superior da meta de inflação estipulada pelo Banco Central, de 4,75%, o que resultaria no terceiro ano consecutivo de descumprimento da meta.

O impacto defasado da política monetária somado ao final do processo de reabertura da economia pós covid e à desaceleração global contribui para o quadro de desaquecimento do produto brasileiro. Ao contrário do observado em 2022, o início de 2023 não vai ser favorecido pela reabertura da economia no pós-pandemia.

O enfraquecimento da atividade também deve estabilizar a taxa de desemprego. Os dados do mercado de trabalho de novembro já apontam desaceleração da criação de novas vagas neste final de ano.

Veja mais em:

Novo Caged: Brasil abre 135 mil novas vagas em novembro

Do lado positivo, é esperado um desempenho expressivo da agricultura no próximo ano. Em nota publicada pelo Instituto de Pesquisa Econômica Aplicada (Ipea), projeta-se alta de 10,9% do PIB do setor, em razão de boas safras principalmente de milho e soja.

Fiscal

A aprovação da PEC da Transição, que representa um rombo fiscal de R$ 168 bilhões aos cofres públicos, levou a uma forte deterioração das expectativas sobre o déficit primário do ano que vem, o que deve ser parcialmente compensado pelo fim das desonerações dos tributos sobre os combustíveis.

No entanto, o mercado ainda aguarda a implementação de uma nova regra fiscal no primeiro semestre do ano que vem, a fim de assegurar a credibilidade sobre os gastos do governo e evitar o comprometimento das expectativas de inflação. É esperado que o futuro ministro da Economia, Fernando Haddad, junto à futura ministra do Planejamento, Simone Tebet, sejam peças fundamentais nesse processo.

Inflação

A inflação deve seguir elevada no próximo ano. A deterioração do quadro fiscal, em razão da manutenção dos gastos elevados, das medidas populistas adotadas durante a corrida eleitoral e da inobservância das regras fiscais, seguirá impondo dificuldades sobre o processo de ancoragem das expectativas.

Ainda, a reversão das desonerações tributárias, principalmente sobre os combustíveis, deve pressionar ainda mais o nível de preços para o próximo ano, assim como a manutenção do mercado de trabalho apertado, que impactará a inflação via aumento dos salários.

Juros

Após o encerramento do maior ciclo de aperto monetário das últimas décadas (em setembro de 2022), a taxa de juros básica da economia brasileira só deverá começar a cair a partir da segunda metade do ano que vem.

O cenário de gastos elevados, com baixa ociosidade e demanda aquecida, promete manter os juros elevados por tempo mais prolongado. Também contribui para a diminuição do espaço para o corte dos juros a elevação das expectativas de inflação para 2024.

Lá fora, os principais bancos centrais, como o Federal Reserve e o Banco Central Europeu (ECB), indicaram que darão seguimento ao processo de normalização da política monetária, até que a inflação esteja sob controle, mesmo que em detrimento da atividade.

No mais, a inflação norte-americana começa a apresentar sinais de arrefecimento, o que favorece a adoção de uma postura mais dovish pelo Fed, embora o mercado de trabalho também permaneça fortalecido. Caso a autoridade monetária dos EUA antecipe o encerramento do ciclo de alta da taxa de juros, os investidores brasileiros também podem esperar pela redução da Selic antes do que o projetado.

Para ficar por dentro dos principais releases da economia brasileira, acesse o GorilaFLOW.

Além disso, nos siga nas redes sociais: Facebook, Instagram, Twitter, Linkedin e Telegram!