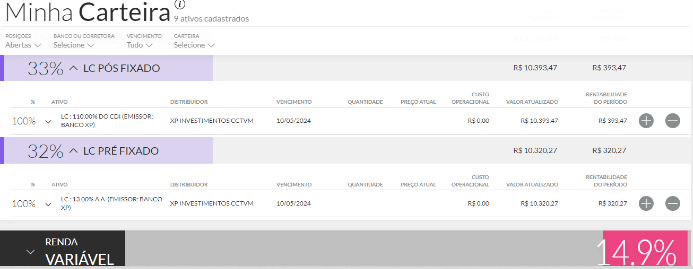

O prazo costuma variar, pois cada instituição emissora define o seu. Como comentamos anteriormente, o tempo de investimento influencia diretamente a rentabilidade da letra de câmbio. Assim, quanto maior o prazo, geralmente maior é a taxa de rendimento. Por isso, sempre se atente à data de vencimento para manter o ativo durante todo o período estabelecido.

Caso você precise resgatar antes, poderá ter perdas. No cenário em que seja realmente imprescindível resgatar o dinheiro antes do vencimento, assim você pode tentar vender o título para outra pessoa. Essa ação pode trazer prejuízos para sua rentabilidade ou pior ainda, você pode não encontrar alguém interessado em comprar o título de você.

Mas não se preocupe, no mercado financeiro você encontra Letras de Câmbio com prazos desde 1 até 7 anos. Assim, se sua intenção for resgatar seu dinheiro em poucos anos, você pode escolher por alternativas de prazos menores.

Vale ressaltar que há opções que apresentam liquidez diária após o período de carência, e nesse caso, você pode retirar seu dinheiro a qualquer momento, inclusive em uma data bem anterior ao prazo de vencimento. Porém, quando há essa vantagem, a rentabilidade costuma ser menor. Além disso, ter paciência ao investir em LC tem outra vantagem: quanto mais distante está a data de vencimento da aplicação, menores serão os valores a serem pagos no IR (Imposto de Renda).