Aumento da Selic: “não faz a menor diferença em 10 anos”, diz Guimarães Filho

Copom eleva Selic em 1 pp a 5,25% a.a. pic.twitter.com/FxtldBMMSj

— Gorila (@gorilainvest) August 4, 2021“O mundo hoje está muito desafiador para você investir...você precisa ter um pouco de tudo”

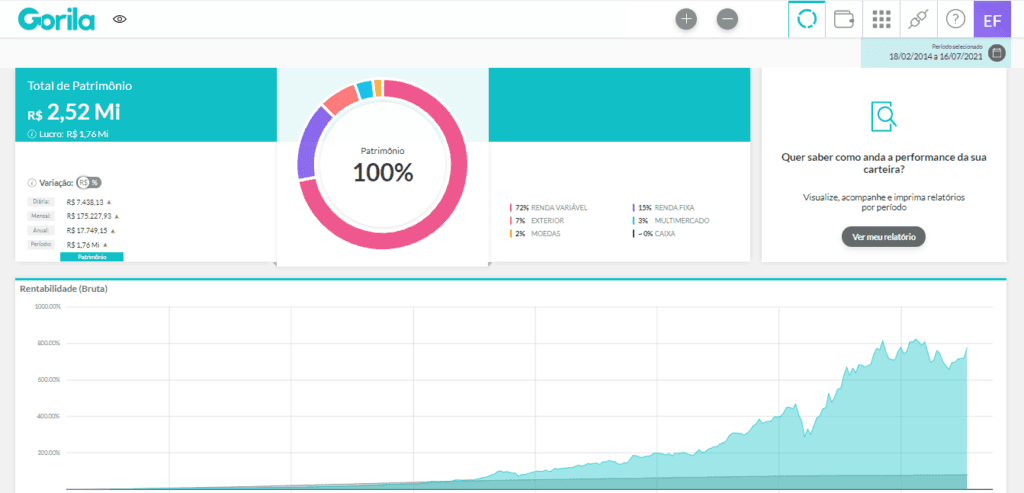

Diversifique sua carteira usando o Gorila como consolidador de investimentos

Depois da aula de Ricardo Guimarães Filho, só cresce a certeza de que a diversificação é o melhor caminho a ser seguido na hora de investir.

E para te ajudar nessa jornada, você pode usar o Gorila! Pelo computador ou pelo aplicativo de celular, você pode acessar à nossa plataforma e consolidar todos os seus investimentos em um único lugar.

São mais de 400 mil ativos disponíveis para cadastrar no seu portfólio. Além disso, você também tem a opção de trazer os dados diretamente da sua corretora em poucos minutos, pois temos integrações via API com as principais corretoras do Brasil.

Depois de reunir seus produtos financeiros na plataforma, é só acompanhar a rentabilidade deles através dos melhores relatórios de desempenho.

Curtiu? Siga o Gorila em outras mídias sociais para ficar por dentro desse e outros assuntos do mercado: Facebook, Instagram, Twitter , LinkedIn e Telegram!

*Texto escrito sob supervisão de Álvara Bianca