Gross up: saiba o que é e como calcular nos investimentos

Quem nunca ficou na dúvida se uma LCI valia mais a pena do que algum CDB com taxa de juros bem próxima? O Gorila vai te explicar uma forma de comparar ativos com e sem tributação para saber a escolha que traz maior rentabilidade – por meio do gross up. Já ouviu essa expressão por aí?

O gross up é um termo financeiro em inglês que significa embutir os impostos. Ele permite adicionar uma taxa fictícia sobre o valor de um ativo isento de Imposto de Renda. Dessa maneira, o cálculo de gross up tem como finalidade tornar possível a comparação de ativos isentos com não isentos de forma equivalente.

Sabia que o Gorila acaba de lançar essa função? O usuário pode ativar ou desativar o gross up para visualizar os valores dos investimentos com os impostos “fictícios”.

Investimentos isentos de Imposto de Renda

Sabemos que alguns investimentos são isentos da cobrança de Imposto de Renda (IR). O governo faz isso como forma de estimular a alocação de recursos de poupança privada em setores específicos.

No caso das debêntures incentivadas, por exemplo, elas são emitidas por empresas que possuem projetos de infraestrutura, como aeroportos e estradas. Assim, o governo vê a obra como uma benfeitoria à população e deixa de cobrar dos investidores o IR.

Mas a lista não para por aí, há outros ativos isentos de IR que sempre figuram nas opções de bancos e corretoras. São eles: LCI (Letra de Crédito Imobiliário), LCA (Letra de Crédito do Agronegócio), CRI (Certificados de Recebíveis Imobiliários) e CRA (Certificados de Recebíveis Agrícolas).

Leia também

Conheça 9 investimentos isentos de IR

Gross up no Gorila

O gross up vai embutir impostos na rentabilidade dos ativos que não possuem IR com a finalidade de eles poderem ser comparados de forma justa com aqueles ativos em que o IR é descontado. Ou seja, o ativo “valerá” mais quando o gross up for ativado.

Vale dizer que o Gorila não irá alterar o ganho nominal, mas sim o cálculo da rentabilidade é que irá variar de acordo com a carteira do usuário.

O Gross up será aplicado para a carteira toda, mas só vai calcular para as rendas fixas que não possuem imposto: LCI, LCA, CRI, CRA e debêntures incentivadas. A alíquota aplicada será de 15% de Imposto de Renda, independente do período.

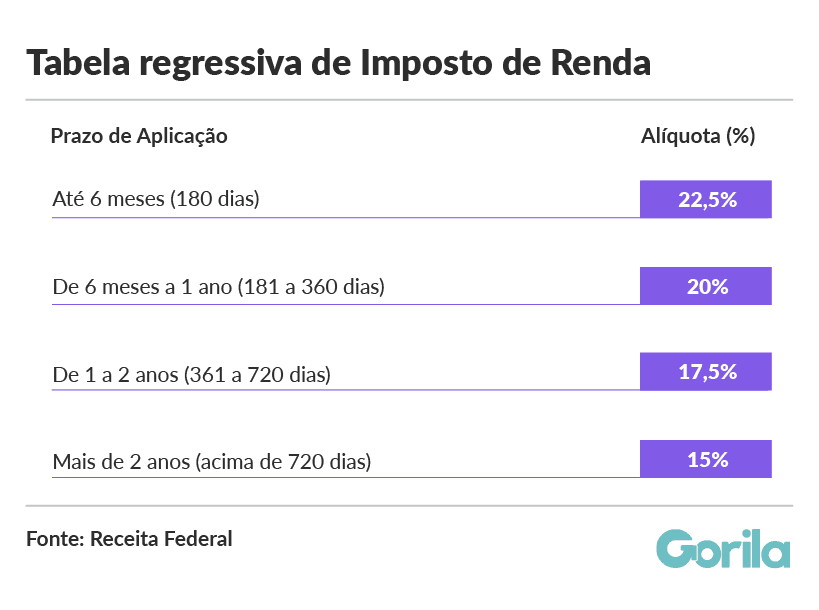

No geral, os investimentos seguem uma tabela regressiva de IR, onde quanto mais tempo o dinheiro permanecer investido, menor será o abatimento do imposto. A alíquota começa em 22,5% e chega a 15% após dois anos. Ela é cobrada no momento do resgate.

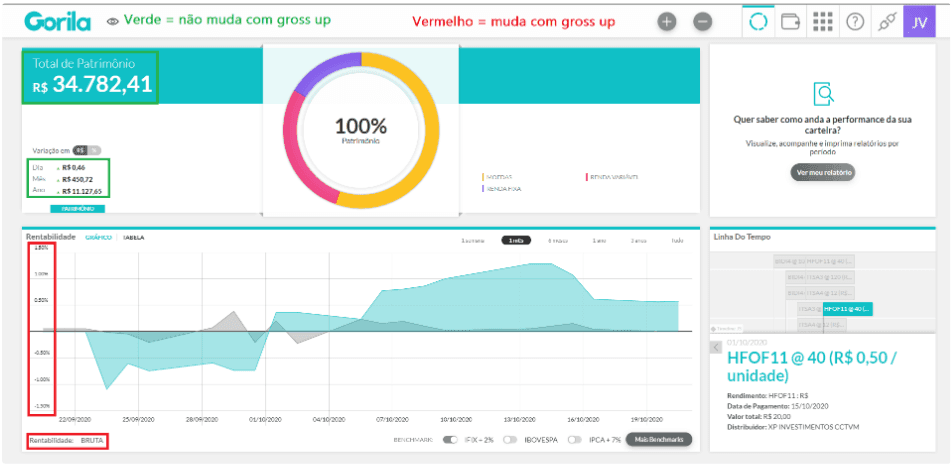

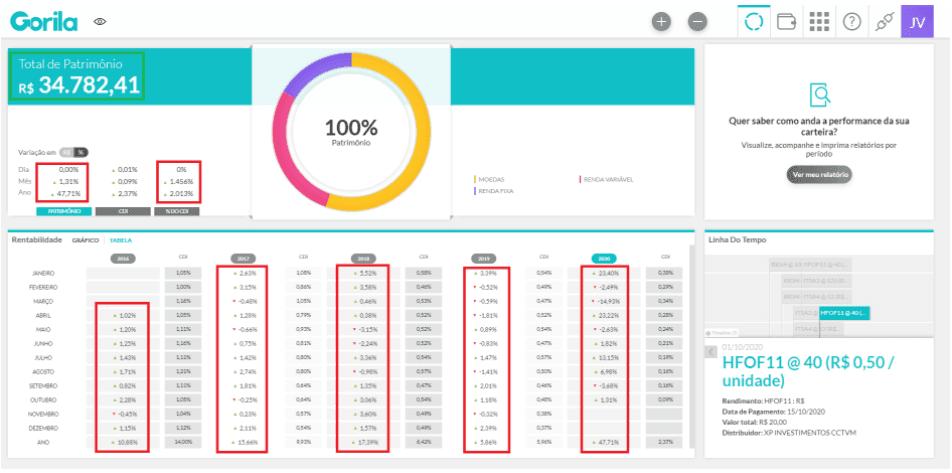

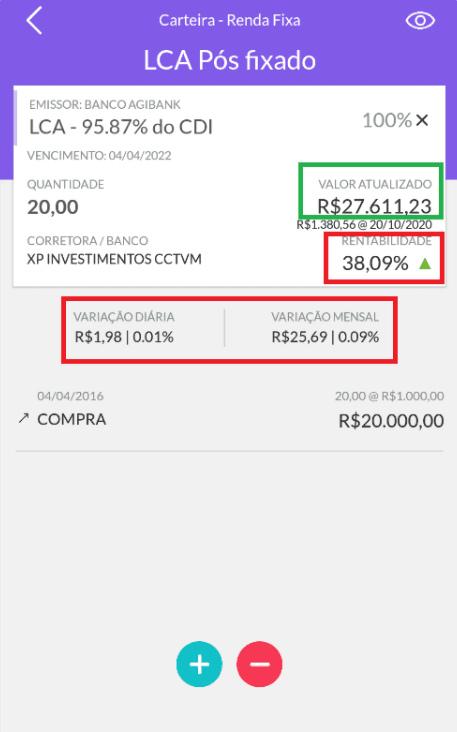

Veja os pontos em vermelho onde há alteração do cálculo da rentabilidade dentro da plataforma do Gorila. Na parte verde não há mudanças.

Como calcular o gross up

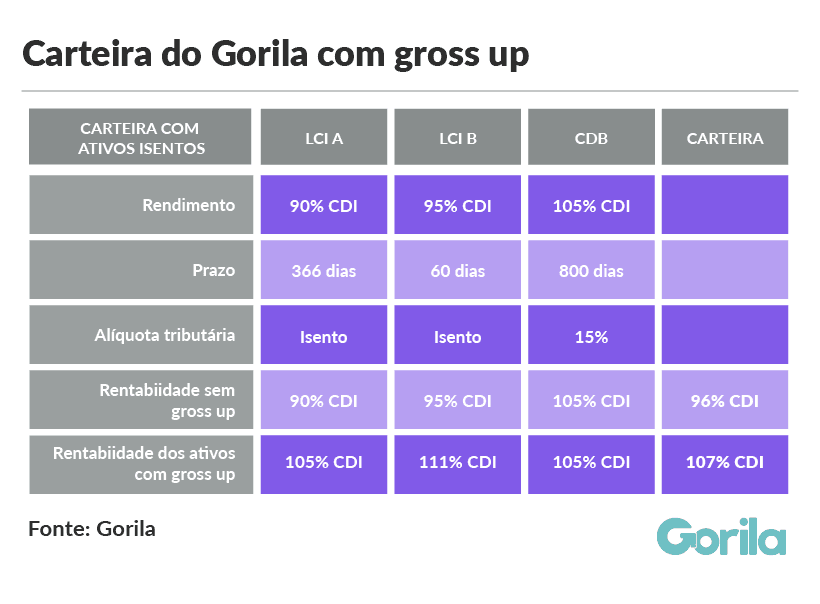

Para ficar mais simples entender o que acontece na sua carteira imagine um usuário com três investimentos: dois LCA e um CDB. Ou seja, dois ativos isentos e um com IR.

- LCI A com 90% do CDI

- LCI B com 95% do CDI

- CDB com 105% do CDI e IR de 15%

Para o cálculo de rentabilidade de investimentos, a fórmula do gross up é a seguinte:

Rendimento com gross up = rendimento bruto / (1- Imposto de Renda)

Aplicando aos produtos, temos:

LCI A = 90/(100% – 15%) = 105%

LCI B = 95/(100% – 15%) = 111%

Perceba que a rentabilidade do CDB foi igual à LCI A, porém a LCI B traz um rendimento mais alto, 111% do CDI contra os 105%.

Olhando a carteira como um todo, identificamos que a que possui o Gross up aplicado tem um rendimento maior do que a outra.

Rentabilidade sem gross up: 96% CDI

Rentabilidade dos ativos com: 107% CDI

Alerta: o gross up é uma simulação e funciona como uma base para o investidor comparar os rendimentos de um ativo isento de imposto com outro que tem tributação. Uma forma de nivelar os dois investimentos.

O Gorila reforça que, na hora de diversificar a carteira, respeite sempre seu perfil e verifique tanto o prazo como a taxa de rentabilidade. Depois da escolha feita, é só acompanhar pelo app como será a rentabilidade do ativo.

Curtiu o artigo?

Para ficar sempre por dentro das novidades da plataforma, além de saber das notícias do mercado, é só seguir as nossas mídias: Facebook, Instagram, Twitter , Linkedin e Telegram!